中国服务热线:0755-88866783

大通激光(深圳)有限公司

全球著名的科研型CO₂激光器生产厂商 专注CO₂激光器研发23年

大通激光(深圳)有限公司

电话:086-138 2331 2703

传真:0755-8886 6783-813

邮编:518100

网址:www.accesslaser.cn

邮箱:access@accesslaser.cn

地址:深圳市宝安区洲石路743号深业世纪工业中心C栋1101

中国工业激光市场有望恢复其常态化的两位数增长速度,预计2023年中国工业激光市场的增长率将达10%。

中国经济在2022年经历了过山车,但最终平稳着落,国内生产总值(GDP)增长了3%;以中国的标准来看,这是非常缓慢的增长。然而,好的一面是,中国高科技制造业的增长速度比前一年快得多,增速达到了7.4%。后一种趋势有力地支持了中国激光产业的稳定发展,并推动了中国国民经济的快速转型升级。

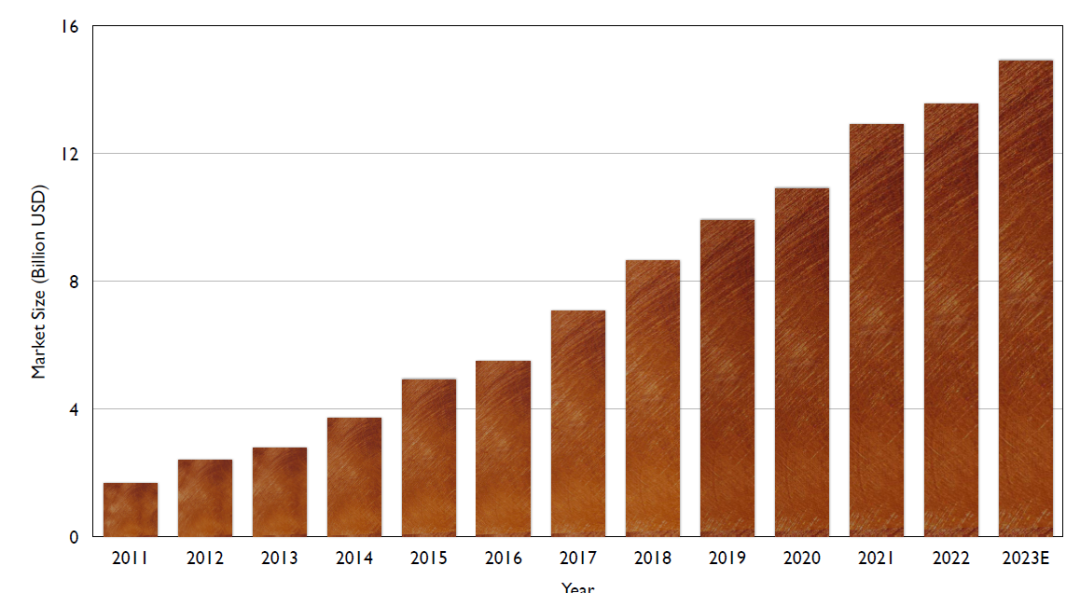

直到2022年,新冠疫情对中国激光行业的影响才降到了最小程度。许多拥有重要激光业务的中国城市,如上海、苏州和深圳,都受到了最后几波疫情的影响。受此影响,2022年中国工业激光市场的增长放缓至5%,并未达到之前预期的增长10%、达到135亿美元(见图1)。随着新冠疫情的消退,预计2023年中国整体经济有望进入复苏通道,增速约为5%。中国激光产业将恢复增长活力,预计到2023年底将实现10%的年增长率。

图1:2011年至2023年的中国激光市场。2022年,中国工业激光市场达135亿美元,年增长率为5%。

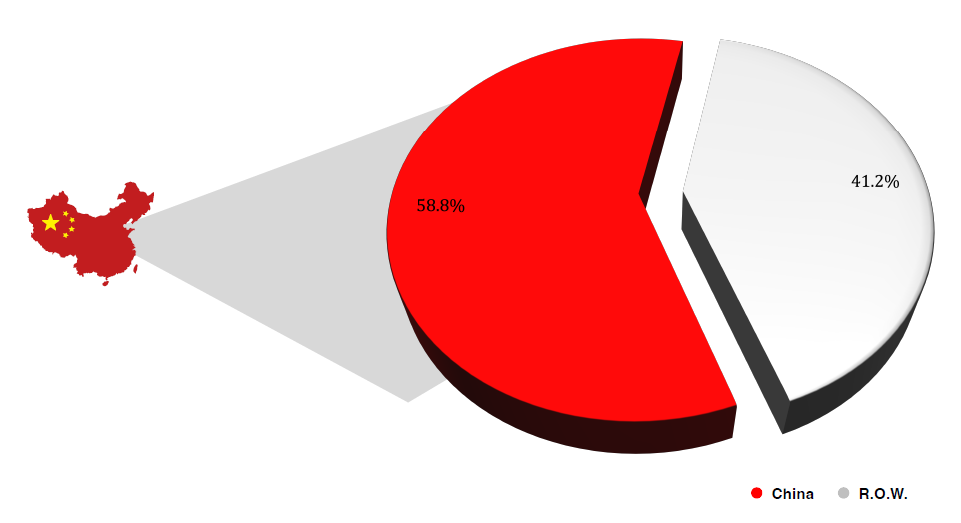

除了受新冠疫情的影响之外,2022年中国经济还面临三重压力:需求收缩、供应链断裂和经济活动疲软。2022年,中国工业激光市场在全球工业激光市场中所占据的份额,相比于2021年的60.1%略有下滑,降至58.8%,但依然稳稳占据了全球市场的半壁江山(见图2)。

图2:工业激光器的全球市场份额。2022年,中国工业激光市场在全球工业激光市场中所占据的份额,降至58.8%。2021年为60.1%。

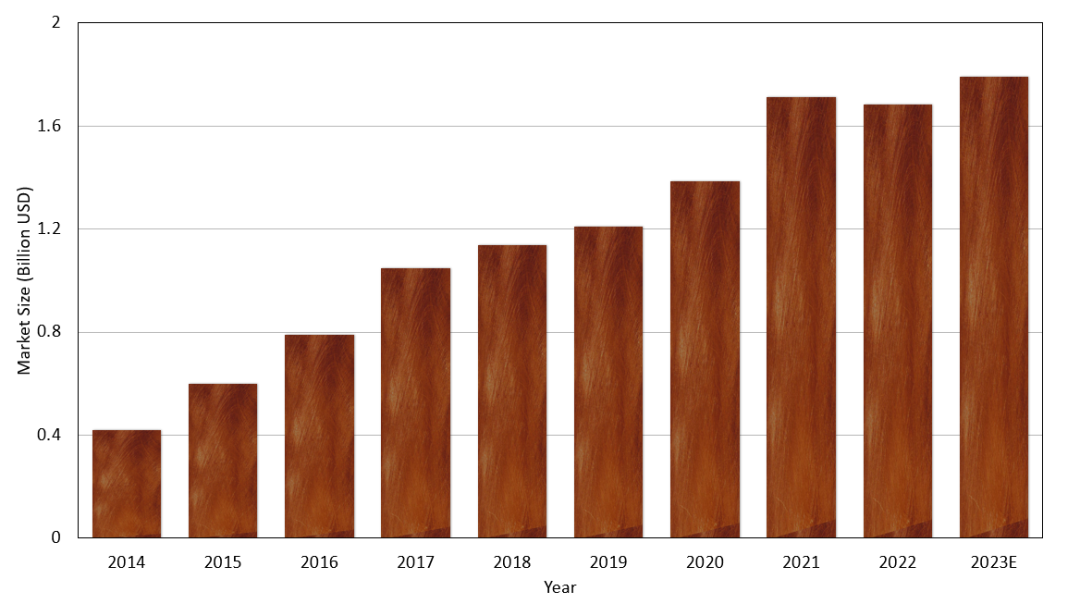

具体而言,2022年中国光纤激光器市场基本保持稳定,销量比前一年略有增长,但收入和利润率均有所下降。2022年,中国光纤激光器市场的销售收入降至17亿美元,首次出现1.8%的负增长。预计2023年中国光纤激光器市场将会反弹,实现6.4%的年增长率,销售收入达到17.9亿美元(见图3)。

图3:2014年至2023年的中国光纤激光器市场。2022年,中国光纤激光器市场基本保持稳定,销量比前一年略有增长,但收入和利润率均有所下降。

BOS Photonics公司最近的报告显示,在中国市场,光纤激光器的价格仍在下跌。2022年,光纤激光器的价格战加剧了价格下跌,价格战的影响甚至蔓延到了光纤激光器组件和基于光纤激光器的系统。价格侵蚀也从低端产品转了向了高端产品,2022年价格下跌幅度高达40%。这场持续多年的价格战,已经迫使许多公司濒临破产。

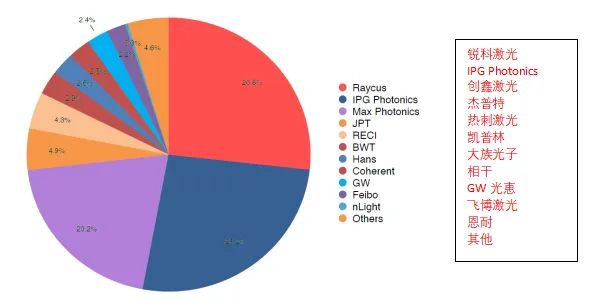

2022年,中国光纤激光器市场的总体情况是:销量增长、价格下降、低利润或无利润。中国市场中各家光纤激光器厂商的市场份额占比,可能会继续变化。2022年,锐科激光以26.8%的市场份额超过IPG Photonics,成为中国市场最大的光纤激光器供应商(见图4)。值得注意的是,2022年,IPG Photonics在中国市场的销售额下降了12.5%,nLIGHT在中国市场的收入大幅下跌62%。

图4:中国市场中各家光纤激光器供应商的市场份额。最近国内和国际供应商之间的份额占比发生了显著变化,锐科激光以26.8%的市场份额,超越IPG Photonics成为新的市场领导者。

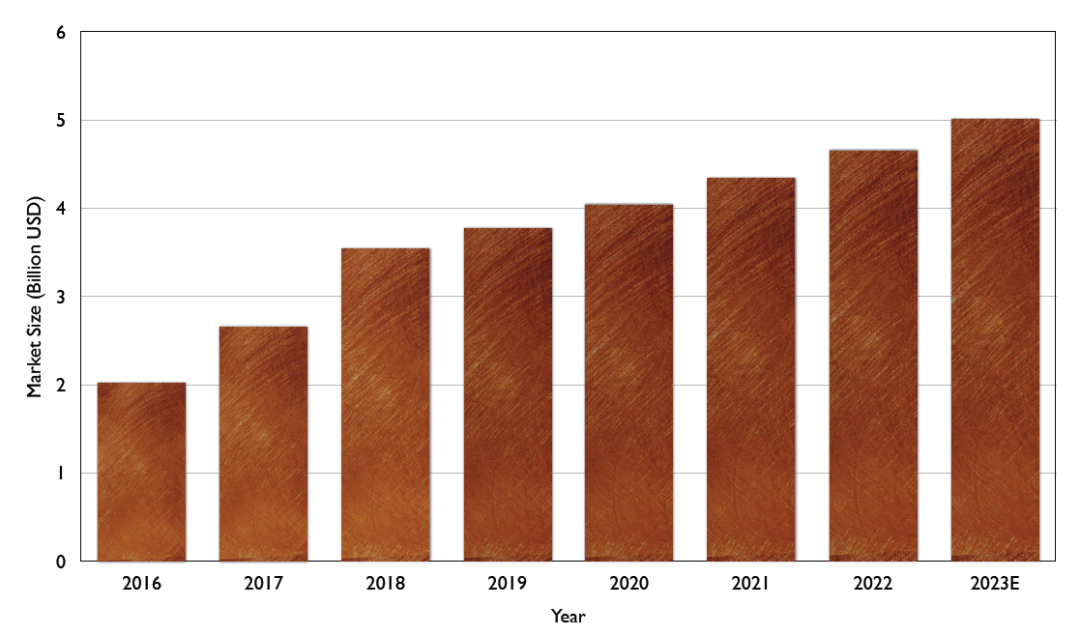

中国激光切割机市场受到了光纤激光器市场的影响。尽管光纤激光切割机的销量增长迅速,但设备的单价却有所下降。随着利润率的下降,许多中国企业将目光转向了海外市场。2022年,中国切割机总体市场达46亿美元,预计2023年有望超过50亿美元,同比增长7.6%(见图5)。

图5:2016年至2023年的中国激光切割机市场。在中国市场,激光切割机的销量快速增长,但单价有所下降。2022年,中国切割机总体市场达46亿美元,预计2023年有望超过50亿美元,同比增长7.6%

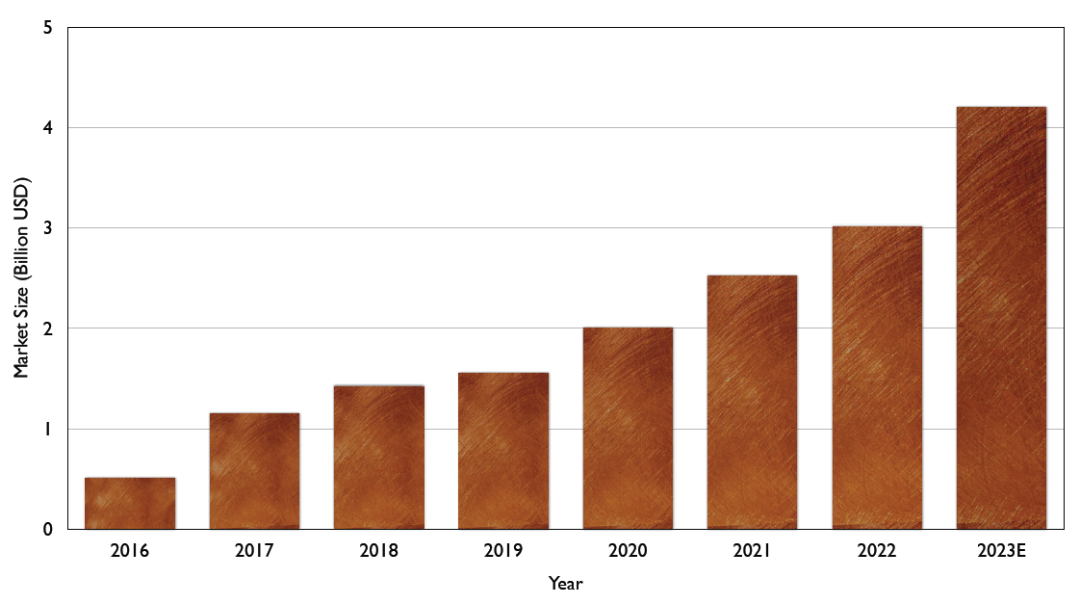

近年来,激光焊接设备迎来了新的市场机遇。激光焊接技术已经逐渐被用于动力电池、汽车和消费电子产品的精密微加工应用,以及航空和火箭发动机、航天器、汽车发动机和其他需要激光焊接高度复杂部件结构的领域。2022年,中国激光焊接系统市场约为30亿美元,同比增长25%。随着国内动力电池制造商的需求不断增加,预计对激光焊接设备的需求将大幅增加。预计2023年中国激光焊接设备总体市场将超过42亿美元,比去年增长44%(见图6)。

图6:2016年至2023年的中国激光焊接系统市场。在精密微加工应用的推动下,激光焊接设备在中国市场逐渐被采用。2022年,中国激光焊接系统市场接近30亿美元,同比增长25%。

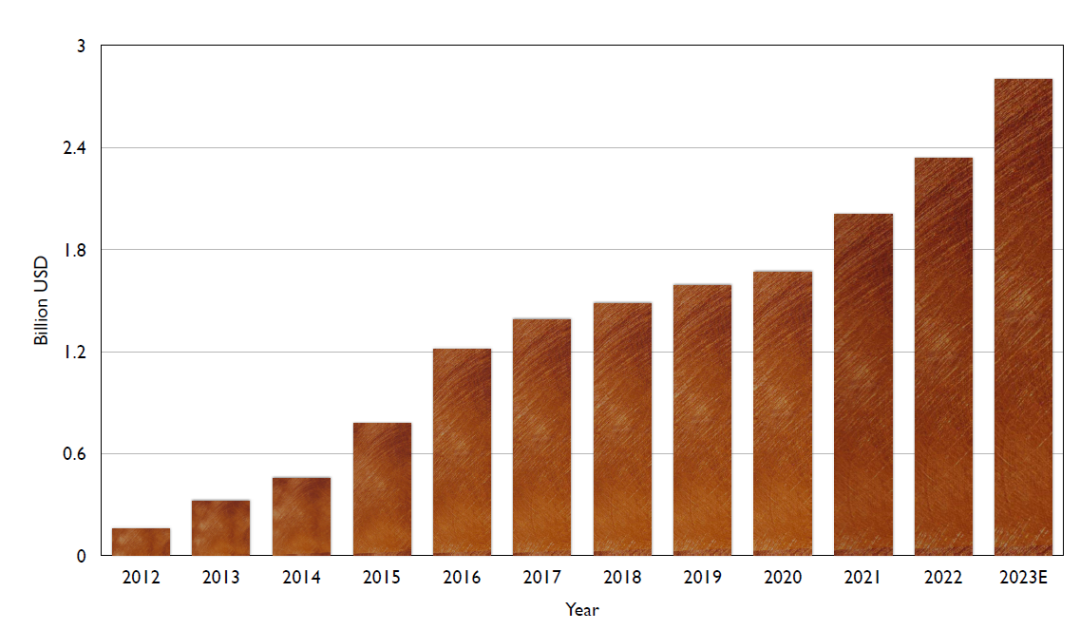

2022年,中国激光增材制造市场达23亿美元,同比增长16%。市场增长背后的驱动力源自国内出现了三个趋势:增材制造工艺的工业化、新商业模式的出现,以及用于金属3D打印的激光系统的广泛采用。这三种趋势都对中国激光增材制造市场的增长发挥了重要作用,预计2023年中国激光增材制造市场将达28亿美元,同比增长超过20%(见图7)。

图7:2012年至2023年的中国激光增材制造设备市场。2022年,中国激光增材制造设备市场为23亿美元,预计2023年有望达到28亿美元。

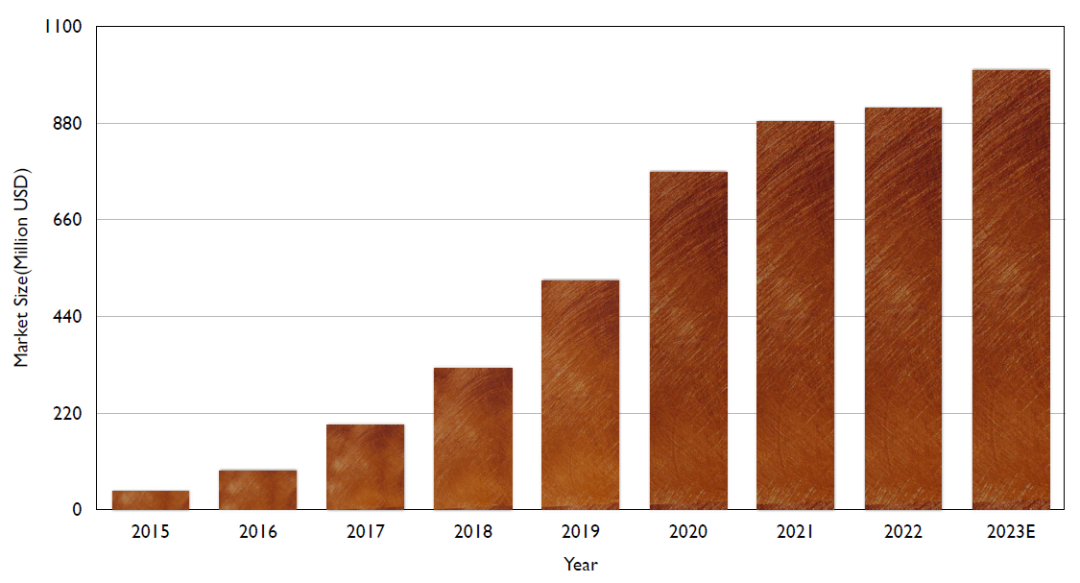

在半导体、显示制造以及玻璃加工应用需求的推动下,中国超快激光器市场正在快速增长。目前,在中国市场销售的超快激光器中,80%是皮秒激光器,飞秒激光器占比较少,尽管2022年飞秒产品的市场份额已经从10%增长到了20%。2022年,国产超快激光器占据超快系统总体市场的30%,达到9.13亿美元;预计2023年该数字将超过10亿美元(见图8)。

图8:2015年至2023年的中国超快激光器市场。中国超快激光器市场正在快速增长。2022年,国产超快激光器占据超快系统总体市场的30%,达到9.13亿美元;预计2023年该数字将超过10亿美元。

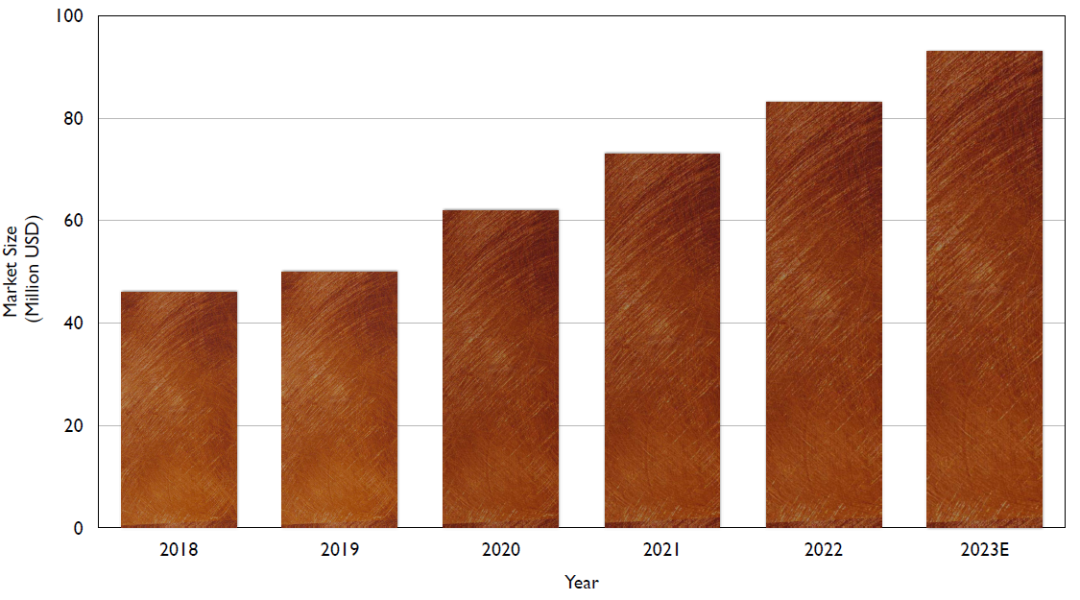

光纤激光器和直接二极管激光器较低的成本,促进了2022年中国激光清洗市场的快速增长。2022年,中国激光清洗市场达8300万美元,预计2023年将有望达到9300万美元左右(见图9)。

图9:2018年至2023年的中国激光清洗系统市场。由于光纤激光器和直接二极管激光器的低成本,2022年中国激光清洗市场快速增长,市场总额达到8300万美元,预计2023年将达到9300万美元左右。

2022年,中国激光组件的进出口数量和额度都有所下降。估计2022年的进出口数量分别为1.03亿台和1890万台;进口和出口激光组件的金额分别为24.3亿美元和6.64亿美元。这些数值的整体下降,部分原因是国内市场供过于求、关税增加、对中国激光产品施加的贸易壁垒和新冠疫情的影响。

总的来说,2022年对中国激光行业来说并不是一个典型年份。激光焊接、激光增材制造和激光清洗市场是2022年的亮点,今年将继续如此。

预计2023年中国光纤激光器市场将会出现一些差异化发展,以避免进一步的价格战。在不久的将来,拓展海外市场也将是中国激光切割机制造商的目标。展望未来,中国工业激光市场有望恢复其常态化的两位数增长速度。BOS Photonics预测,2023年中国工业激光市场的增长率将达10%。(注:文中所有图片由BOS Photonics提供)

大通激光-中国总部

电话:086-138 2331 2703 传真:0755-8886 6783-813

网址:www.accesslaser.cn 邮箱:access@accesslaser.cn

邮编:518100

地址:深圳市宝安区洲石路743号深业世纪工业中心C栋1101

粤ICP备08110557号-7 【网络营销服务商:Qebang企帮网络】