中国服务热线:13823312703

大通激光(深圳)有限公司

全球著名的科研型CO₂激光器生产厂商 专注CO₂激光器研发26年

大通激光(深圳)有限公司

电话:086-138 2331 2703

传真:0755-2694 4253

邮编:518100

网址:www.accesslaser.cn

邮箱:access@accesslaser.cn

地址:深圳市宝安区洲石路743号深业世纪工业中心C栋1101

2016/2017年度激光产品市场回顾与展望

2016年,大小激光器公司都经历了科技行业的并购风暴。无论是市场投放还是投资组合扩张,这些细节都显示了激光行业在未来十年的领先地位。

激光器被认为是解决很多技术问题的方案,也将成为打造下一代创新技术的重要工具。许多激光器制造商关注的纯粹激光器产品组合,其市场销售额的个位数增长超越了世界经济衰退指数,许多激光器公司及越来越多的非激光器公司渴望利用激光技术的知识产权(IP)价值加快产品上市时间。

遗憾的是,当激光器只是垂直或上游系统产品的一个组件时,预测纯激光器销售前景变得更加困难。激光市场收益在行业洗牌中会被淹没,特别是跨国集团的季度财务报表很少提出有助于盈利的产品或技术组合。

那么,所有的激光器都去了哪里?无论是部分技术组合被寻求IP分化和市场投放影响力的非激光器公司收购,或是被追求产品组合增长的其他纯激光器制造商并购,还是作为非商品特色产品满足细分市场需求,可以肯定的一点是,激光器无处不在,未来激光器将出现在机场、五金店、节日显示、剧院、汽车经销商或人们身边的牙科/医疗办公室等诸多场所中。

纵观激光器的应用市场,激光器将继续在全球现有和新兴市场中发挥重要作用,据我们估计,2017年激光器销售额将增长至近111亿美元,比修订后的2016年销售额104亿美元增长6.6%。

德国耶拿Jenoptik公司激光部门致力于二极管和超快激光器的汽车、医疗技术和材料加工应用,其医疗保健业务部门销售总监Markus Röhner说,“当市场产品成熟并进入商品状态时,市场整合是正常的。在过去几年里,经济增长率一直保持在较低的个位数水平,为了增加市场销售和收入,打入新市场是极好的。尽管过去几十年,产品复杂性有所增加,但是对于新技术存在缩短开发时间的压力,这使得“制造或购买”决策对企业发展战略至关重要”。

例如,考虑到光检测和测距(激光雷达)激光技术发生的变化。“2016年8月,激光雷达公司Quanergy Systems以十亿美元估值与自动机器人创业公司Zoox合作,福特和中国互联网公司百度投资威力登公司1.5亿美元,并在2016年10月,英飞凌收购Innoluce,用MEMS芯片补充雷达IC产品组合,瞄准固态激光雷达应用市场”,氮化镓(GaN)功率半导体制造商——Efficient Power Conversion公司的创始人兼首席执行官Alex Lidow说,与硅器件相比,在厘米范围内, GaN功率半导体器件使激光器发射和检测光子的速度快100倍。“最近几年激光雷达已经成为最热门的激光技术之一,这不是什么秘密,但令人惊讶的是其发展速度:短短2到3年时间,技术从谷歌车好奇号发展到主流的辅助驾驶技术”。

激光雷达正变得无处不在有一个诱因:即激光器测距能力不能由可视摄像机技术来匹配,例如:2016年6月头条新闻报道的特斯拉无人驾驶汽车车祸事件,如果无人驾驶汽车配备了激光雷达系统,那么可以看到半拖车卡车进而避免悲剧性碰撞。

尽管消费者遇到了挫折,但Lidow预计无人驾驶汽车市场的并购活动将继续,因为很多公司寻求差异化其激光雷达系统产品,并以低成本激光雷达替代产品更快地进入市场。事实上,高盛集团(纽约州纽约州)在《汽车2025:全球投资研究报告 第3卷》的“自动驾驶汽车的崛起”中预测,到2025年,激光雷达市场销售额将达到106亿美元。

2016年8月,彭博资讯报道称,优步收购自动驾驶技术公司奥托,将帮助优步尽快用机器人司机替换1亿人力司机。激光雷达作为精选传感器不仅为自动驾驶汽车和司机提供辅助,还可用于无人机导航和自主工业机器人。

美国洛克希德马丁公司高级技术实验室策略师Mark Bendett说:“每当听到‘自主性’这个词,就会想到光学传感技术是关键,并且必定有光子在运行”。Bendett认为,无论是在国防、医疗还是工业市场,激光雷达行业的投资、合并和并购活动与激光技术的成熟度、商品化和可靠性相一致。“定向能武器正在从研发阶段转移到船舶以及其他地面和防空系统的现实部署,超快激光是眼科和材料加工的主力。”

但是,激光雷达和LASIK手术并没有一夜间爆发,Bendett强调,“在20世纪90年代中期,IMRA证明了飞秒光纤激光技术适用于眼科,它们不仅制造了一种加工人体组织的激光器,还制造了几十个,然后几百个激光器,每个激光器都提供相同的性能参数,1992 - 1997年,他们制造了自动车辆激光雷达系统原型,这些系统现在便宜且足够可靠,可以在商业规模上实施。”

“激光技术似乎是突然出现的,但市场是受美元驱动的,尽管几十年前3D全息图对激光技术人员来说就已经不陌生了,但只有当技术达到大众消费水平的时候,全息电视才能取代平面屏幕体验,” Bendett说,“激光雷达终于等到了市场爆发期,系统价格从8万美元的下降到8000美元,很快就会降到几百美元。在激光雷达行业激光并购活动是一个历史性的进步,其中技术‘发明’阶段将被“可靠性、持续改进和降低成本”阶段替换。”

企业并购

激光行业的并购行为并不是一种新现象,但由于各种原因在2015/2016年达到了历史最高水平。自从2000/2001年互联网和电信泡沫破裂以及2008/2009年经济大衰退以来,英国伯明翰全球金融家报告称,截至2015年第一季度,在季度价值和数量上来说,“科技行业并购继续创造新的后泡沫高点。”

美国德勤在总结“2016年并购趋势报告”时补充说,“从行业来看,技术仍然是未来12个月企业和私募股权投资并购活动中最具吸引力的行业。随着技术渗透和传统商业模式的重塑,行业之间的界限将越来越模糊。”

激光雷达技术在无人驾驶汽车领域的渗透显然改变了汽车制造商和国防系统供应商对激光雷达供应商的看法,换句话说,小公司正在获得大量投资。在材料加工和医疗方面也出现了类似的情况:大型国际公司已经明确激光系统具有无限潜在市场。

逆流而上

除激光雷达外,Dexheimer将激光增材制造(AM)视为激光上游的另一个并购活动集中区,其市场潜力远远超过单纯的设备。像激光雷达一样,AM也是通过激光设备实现的,但它却代表了一个完整的系统产品,允许公司跨越多个行业,再次为其终端用户提供丰富的数据或数字互联功能。

互联性体现在工业4.0的概念中,这一新口号在制造业得到了广泛应用。事实上,德国通快集团在其2015/2016年度报告中透露,将以工业4.0标准建模TruLaser 7030中心,而且正在芝加哥建设一座智能工厂,该公司打算“联合现有的机器、软件系统和工件人员...展示全新的商业模式”。

这种数字互联性也是通用电气集团的关键目标,其在网站上宣布是“全球第一家数字工业公司”,荷兰毕马威公司发布的2016年全球制造展望报告中,描述通用集团能够利用其产品的PB级数据创造客户价值。例如,飞机发动机上的常规维护时间表可以用激光传感器的实时监控来代替,激光传感器在问题发生时即可识别问题,并且用3D打印部件立即解决问题。

通用电气在其位于南卡罗来纳州格林维尔具有48年历史的涡轮机厂旁边建造了价值7300万美元的研发中心,以加速新产品开发。这个高级制造工厂有一个展示GE测试制造技术的前厅,包括3D打印机、激光器和机器人手臂。第一批成果是3D直接金属激光加工(DMLM)涡轮机部件,是利用德国SLM集团的选择性激光熔化(SLM)系统制造出来的。

在德国法兰克福举行的2016年Formnext会议上, GE宣布在NY全球研究中心投资增材制造15亿美元创建GE增材,到2020年将业务规模增长到10亿美元。在收购SLM计划失败后,GE提出了收购瑞典3D打印机制造商Arcam,然后在2016年底以近6亿美元价格收购了德国laser AM pioneer Concept Laser 公司75%股权及其品牌LaserCUSING技术。

相干从改进的半导体制造前景中受益。截至2016年10月1日的第三季度,相干的微电子市场收入达到1.442亿美元,比2015年同季度的1.121亿美元有了显著提高,与市场销售额分别为4250万美元、3640万美元和2530万美元的OEM部件和仪器、材料加工、科技和政府市场相比高出3-5倍。

相干公司最近的成功和大量预订单归因于用于平板显示器制造退火工艺的准分子激光器的大量订单,以及眼科激光器、用于增材制造和碳纤维增强塑料切割的激光器、用于强化玻璃切割的超快激光器的大量销售。2017年,罗芬的并购会使相干集团收益超过十亿美元。相干的股票价格从2014年的平均60美元增长到2016年11月的超过120美元。

经济萧条

2016年6月,世界银行发布了“全球经济展望”报告25周年纪念版,其中的内容并不鼓舞人心。报告预计2016年全球增长2.4%,比2016年1月报告的增长率低0.5%,主要原因是商品价格下跌,发达经济体中高债务/低利率政策的全球贸易和制造活动疲软,以及诸如英国脱欧和特朗普总统当选等政治不确定性的增加。

在《Optics&Photonics News》(OPN)发表的一篇英国脱欧报告中,OSA高级行业顾问Tom Hausken说,英国脱欧辉在市场上引发短期的“连锁效应”,如英镑汇率下跌、英国技术工人的短缺,但英国只占欧洲光子工人总数的22%,且仅获得欧盟研究资金的11%左右,这意味着英国退欧将大大影响英国本身,而不是世界其他地方。

关于特朗普总统当选的问题,Hausken说:“超过90%的光学和光子公司是小型企业,但是大型国际公司的收入超过80%,如果全球贸易受到影响,这个行业可能受到最大破坏;然而,关键词是“如果”,这意味着被称为美国联邦政府的超大型战舰船舶不会急转弯”。Hausken总结说:“这是一个市场和技术预测的公理,我们倾向于高估短期反应,低估长期反应。特朗普总统的红利不可能像特朗普支持者所想的那样强大,将不会像克林顿支持者所想的那么糟糕,对激光行业的整体影响将需要时间展现。”

无论Brexit和特朗普的总统职位是促进还是减缓全球经济,世界银行的报告预测欧洲,美国和日本的经济增长率不到2%,而2016年的中国增长率只有6.7%。幸运的是,去年,激光器销售额超过了2016年的全球经济增长率,我们采访的大多数激光器制造商对于经济缓慢停滞的新常态漠不关心,而是乐于关注蓬勃发展和新兴的激光应用市场。人口继续老化增加了医疗激光销售,自动化和“智能”技术需要更多基于激光的传感器和3D打印部件,物联网(IoT)和数字通信增长是通信激光器销售和激光光刻技术的利好消息。

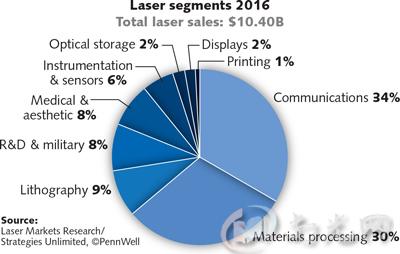

激光市场细分

激光材料加工和光刻市场的收入仍然是2016年整个激光市场最大板块,达40.72亿美元。通信和光存储激光器销售额接近第二,达37.32亿美元,其次是科学研发和军用市场的销售额为8.77亿美元。 按照销售额递减的顺序,接下来是医疗美容市场达8.38亿美元,仪器仪表和传感器市场达6.08亿美元,娱乐\显示和图像记录市场总和为2.68亿美元。

材料加工与光刻

2016年是全球制造业最不稳定的一年。抛开正常的经济循环上升下跌周期,对英国脱欧的担心、中国的经济问题以及华盛顿政府变更的政治不确定性都不禁让人们担心制造业增长前景。然而,全球制造业的工业激光市场又完成了一个增长年,这归功于大功率光纤激光器销售额的两位数激增、准分子激光器收入激增以及超快激光器应用的显着增长。

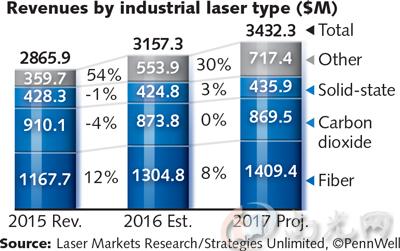

2016年用于金属切割和焊接的千瓦级光纤激光器的销售额占整个工业激光器市场总收入的41%。总的来说,光纤激光器销售额增长12%的部分原因是抢占CO2激光器4%、固态激光器1%市场份额。按百分比计算,在最近几年中其他类别的高功率直接二极管和准分子激光器的年收入实现最大增长,达54%。

光纤激光器销售额(占材料加工市场总额近50%)对激光市场总收入增长的贡献大大超过10%。IPG光电子公司从历年确定的财务数据分析光纤激光器的收入达10亿美元。达到10亿美元水平的公司还有相干集团,本财政年度超过8.57亿美元,同时2016年底准分子激光器销售强劲,并成功收购罗芬公司。2015/2016财年德国通快集团营业收入接近28亿美元,仅激光技术就超过了10亿美元。

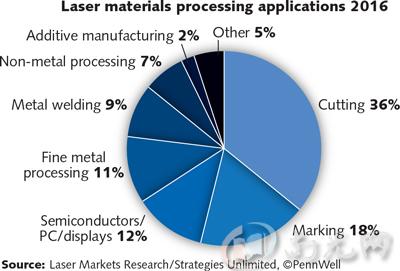

汽车、航空航天、能源、电子和通信(智能手机)材料加工应用继续推动工业激光器销售强劲增长。在三大工业激光器类别中,微加工类别(包含功率<500 W所有应用类型激光器)上升到整个激光加工市场35%,其市场增长率达到了105%。宏观加工类别(激光加工要求功率> 500 W)是整个工业激光市场收入最大的类别,占47%,这归功于占所有宏观加工收入44%的光纤激光器。最后,激光打标(包括雕刻)市场占整个材料加工市场收入的18%,持续稳健增长3.9%。

切割是激光材料加工最重要的应用,它既是整个加工行业收入的主要来源,也是高功率光纤激光器的主要用户。切割是工业化和新兴经济体之间的关键,其增长前景与国家的GDP密切相关。 随着2016年经济疲软,切割市场增长率只有3.5%。奇怪的是,全球汽车工业引领的激光焊接市场(3.4%)在管道和井下油管焊接的应用需求增加。纤维增强聚合物中的非金属加工应用与精细金属加工相结合,提高市场收入5%。添加剂制造,更具体来说是激光金属沉积,在2016年受到航空发动机行业的认可,使用中功率和高功率CO2和光纤激光器,增长了22.1%。

预测2017年制造业的经济前景将重复2016年,经济萧条(东亚、南美和东欧)将持续。对于工业激光器,预计收入增长8.7%。由于单位价格继续下降,激光打标市场收入预计将下降。微加工激光器市场收入将增长38%,得益于准分子激光器的出货量持续增长以及非金属加工的重要性不断增长。宏观加工类别达到2017年总收入的47%,光纤激光器部分增长8%。

光刻应用部分激光器市场收入也在增长。荷兰ASML公司继 2012年收购EUV、准分子光刻光源制造商Cymer之后,在2016年底收购了德国卡尔蔡司24.9%股权(11亿美元)。正如ASML公司宣布的,“卡尔蔡司凭借其高性能光学元件为ASML半导体光刻扫描仪提供了重要子系统,”帮助公司“在未来几十年的头几年中促进下一代极端紫外(EUV)光刻系统的发展”。

材料加工和光刻细分市场包括用于金属加工(焊接、切割、退火、钻孔)的所有类型的激光器;半导体和微电子制造(光刻、划线、缺陷修复、通孔钻孔);所有材料打标;和其他材料加工(如切割和焊接有机物,快速成型或3D打印,微加工和光栅制造)。还包括用于光刻的激光器。

英国脱欧、美国总统选举和相干购买罗芬等不确定性事件,加上美国和欧洲经济疲软,对材料加工销售增长没有什么帮助。相对于其他国家货币美元和欧元的强硬只会使问题更加复杂,使得其他国家进口美国和欧洲激光器更加昂贵。低油价促进2016年汽车销售强劲增长,特别是轻型卡车和SUV,这也推动了金属切割激光器的销售增长。

尽管中国经济放缓,但出口到中国的激光器价格继续增长。2016年日本和韩国也有值得注意的工业激光器进口国。除了大量的光纤激光器,许多准分子激光器也出口到亚洲用于生产平板显示器,尤其是智能手机OLED显示器。

2016年用于光刻的激光器市场较弱,但半导体市场逐年改善。2016年用于增材制造的激光器收入大约增长20%。

通信与光存储

光网络和回传设施的安装,如100G和WDM架构正处于蓬勃发展周期。网络组件和设备市场研究公司美国信诺公司报告称,受强劲的100G和相干WDM系统销售驱动,光网络系统销售2016年同比增长10%,特别是在中国,长途WDM消费额与上一年度同期相比增长了50%;美国电信行业协会预测从2015年到2020年,云计算、商业以太网、健康IT领域的复合年增长(CAGR)为13.7%,物联网和网络虚拟化中的机器人领域复合年增长率将达30%;LightCounting公司预测,光模块和组件销售在2017年至2021年的复合年增长率将达10%。

在2016年,电信泡沫看似已成历史,带宽需求得以实现,电信激光器服务100G市场将受益于强健的有线设备需求。例如,美国加利福尼亚州圣何塞奥兰诺公司的100G组件销售连续五个季度增长20%,2017年第一个财政季度(截至2016年10月1日)的收入为1.355亿美元,比公司去年同季度报告的8760万美元大幅增长。

2016年通信和光存储激光器销售收入达到37.32亿美元,较2015年的34.42亿美元有所增长,主要归因于100G市场增长(尽管光存储激光器的收入减少)。尽管像芬兰赫尔辛基诺基亚这样的公司因为4G达到顶峰看到无线市场短期下滑,但同时它指出预计将于2020年推出5G无线,即支持其带宽的回程光纤电缆和电信激光设备扩张,毫无疑问,将为有线基础设施市场创造另一个需求周期,这也将有利于下一代通信激光销售增长。

鉴于Menara的100G / 400G光学插拔市场良好表现,IPG 公司于2015年5月收购美国德克萨斯州达拉斯Menara 网络公司,这一并购案例证明了100G市场的明显优势,除此之外,硅光子/集成光电子架构技术发展成熟和垂直腔表面发射激光器(VCSEL)的应用增加也驱动了与通信相关的并购活动。

美国加利福尼亚州桑尼维尔Juniper 网络公司报道2016年第三季度的净收入同比增长3%至12.85亿美元,2016年8月,该公司收购了加利福尼亚州Aurrion公司的磷化铟(InP)基硅光子专业技术。硅光子学仍然是光通信的必杀计,它为网络系统提供了比特每秒的最低成本、为网络接口提供更高容量、为网络系统的电子部分内部处理光带宽提供更大的灵活性。

此外,在硅光子学空间领域,加拿大多伦多POET技术公司为增强III-V集成技术,收购了新加坡DenseLight半导体公司,并在2016年6月以155万美元收购了美国新泽西州弗莱明顿BB光电公司,目的是使用BB公司的嵌入式电介质技术实现芯片上无热波长控制,并降低数据中心光子集成电路(PICS)的解决方案成本。在2016年上半年,POET公司的收入达到近57 .7万美元,主要来源于DenseLight产品,预计下半年收入将达到200万美元。

尽管端到端硅光电子平台仍被视为通信技术的未来,但VCSEL是当下的主流。VCSEL自1998年进入850nm业务以来,主要服务于高速数据通信和传感市场,然后扩展到用于HDTV、家庭网络、光纤通道、以太网以及城市电信应用的1310 nm VCSEL产品,加州的Finisar公司卖出的VCSELs已超过1.5亿个,截至2016年7月31日的季度销售额为3.413亿美元,比上一季度增长7.1%。

2016年9月,Finisar公司和加利福尼亚州米尔皮塔斯的Lumentum公司展示了其100G SWDM4(短波波分复用)光收发器的互操作性,SWDM通常适用于850nm窗口周围不同波长的VCSEL的双工多模光纤上的短程或数据中心互连。据报道,2016年10月1日,Lumentum公司在电信、数据通信和商业激光(包括VCSEL)收入分别同比增长25%、24%和12%。

飞利浦的全资子公司德国飞利浦光电子公司,为渡越时间和3D深度成像应用提供VCSEL阵列,公司在2016年11月宣布,其位于乌尔姆的激光二极管制造工厂的产能增加一倍,并增加了最先进的自动化设备,以支持VCSEL的大量市场需求。

半导体激光器制造商II-VI公司在2016年年初收购了Epiworks公司和Anadigics公司,希望利用VCSEL产品在消费电子、数据中心、传感、医疗和工业市场不断发展的应用基础来扩大VCSEL的销售额,使其每年增长20%以上。

通信与光存储细分市场包括电信、数据通信和光存储应用的所有激光二极管,以及用于光放大器的泵浦源。

通信激光市场在2016年取得巨大发展,因为世界各地的运营商强劲推动用100G收发器升级网络。 虽然现在升级到100G与有线网络有关,但无线运营商也在准备他们的网络来应对最新的5G蜂窝技术,预计将于2020年开始推出。

光存储激光器的前景继续变暗。DVD、CD和蓝光媒体销售持续下降,更多的云解决方案削弱了对大型本地存储的需求。使用激光增强磁性介质存储容量的热辅助磁记录(HAMR)技术被再次后推,希捷3.5英寸16 TB HAMR驱动器预计将于2018年进入市场,比西部数字和东芝早上市。

科学研究与军事

尽管2016年全球研发投资预测报告称,美国研发支出将增加3.4%至5140亿美元,但特朗普当选总统后却有文章报道:“特朗普当选将威胁美国科学”,文章详细介绍了新的管理层已经将气候变化视为一种骗局,并将支持化石燃料工业反对可再生能源倡议。

让人们看到希望的是,政府(和互联网)的制衡将有利于科学(和激光器)的发展。先前在MSN新闻简报中,特朗普似乎认为“巴黎气候协议不那么重要”。

一篇发表在2014年《自然》的文章提醒我们,预计到2020年中国的科学研发将超过美国。2016年6月在《自然》杂志上发表题为“通过数字看中国”的作者理查德·范诺登说,目前中国在研发上的投资比例比国内生产总值高2%,比例甚至超过了欧盟,并指出了一些“世界上最好的”科学成就就在中国,包括从北京到上海的世界上最长的实验量子通信网络,以及中国人发表研究论文数量也大幅增长。

研发应用领域激光器销售趋近类似于2016年全球研发支出率3.5%,与2015年相比增长4.2%达到471.4百万美元。在2016年初,丹麦NKT 光电子公司以2900万美元收购了英国南安普敦Fianium公司,以加强其超快光纤激光器和超连续谱激光器在科学和计量市场的地位,NKT认为研发市场增长市场巩固未来的销售。然而,军事领域为激光器市场提供了更光明的未来前景。

在2016年,军事领域的激光开支达到4.06亿美元,比2015年增长9.4%,表明各国对激光军用技术的需求增加。总体而言,据斯德哥尔摩国际和平研究所(SIPRI)报告称,2015年全球军事支出增加了1%,达到1.6万亿美元,是自2011年以来的首次增长。

一些关键技术领域的进展证明了防御类激光器的增长率比整体军事支出更好。美国弗吉尼亚州国防工业协会(NDIA)报道称,激光定向能源武器在美国军方获得增长牵引力,在2015财年定向能投资相比之前的四年平均值增长了23%,达到6亿美元。红外对抗技术市场销售也实现了强劲增长:以色列Elbit系统公司进入一项2650万美元合同的第二年交付期,为宽体喷气机供应光纤激光导向多光谱IRCMs;诺斯罗普·格鲁曼公司正在推进一项3500万美元的基于量子级联激光器(QCL)的常见红外对抗(CIRCM)计划。

2016年中,由英国Gooch&Housego(G&H)公司收购了威尔士的Kent Periscopes公司和固态激光制造商Alfalight公司,其首席执行官马克·韦伯斯特说, “通过增加我们在航空航天和国防领域的力量,实现我们的战略目标,提升价值链和多元化”。尽管G&H表示,其2016年上半年的航空航天和国防销售(截至2016年3月31日的半年总收入近4,800万美元的21%)下降,但他们预计该行业将于下半年恢复增长。

中国深圳大族激光通过2016年初收购西班牙Aritex公司的股份,将业务从工业激光器扩展到航空航天和国防相关设备装配。大族激光还于2016年11月收购了加拿大CorActive公司,以提高其光纤激光器和特种光纤的市场竞争力。

因此,中国公司继续进入高功率光纤激光器制造领域,撼动曾经被欧洲和北美垄断供应产品领域。2016年11月,中国武汉锐科公司宣布其光纤激光器功率达到10千瓦量级,中国航天科技工业公司第四研究所宣布已经开发出了20千瓦光纤激光器。

科学研究与军事细分市场包括用于基础研究和开发的激光器,如大学和国家实验室,以及新兴和现有军事应用,如测距仪、照明器、红外对抗和定向能量武器研究。

随着研究和开发支出快速接近美国,中国的研发项目没有显示出放缓的迹象。在北美和欧洲,科学研究支出增长随着GDP而放缓。 尽管有这些变化,用于激光器的研发经费却趋于增长。运输、照明、军事、材料加工和医学研究方面的激光研究支出都在增加。

2016年军用激光器的总支出是强劲的,大多数激光器被用于枪瞄准、成像、测距和通信应用。目前激光定向能量武器仍在开发中,但用于红外对抗系统的QCLs的收入不断增加,因为诺斯罗普·格鲁门公司继续收到用于轻型飞机的通用红外对抗(CIRCM)系统的新订单。 在美国,随着新总统上台,不确定性放大。

医疗和美容

2016年美容类激光器销售非常好。以色列 Lumenis公司,自称世界上最大的手术、美容和眼科能源医疗设备公司,销售额连续八个季度上涨,2014年第二季度销售额同比增长9.3%,达到7250万美元。然而,2015年Lumenis被全球替代投资公司英国XIO集团以5.1亿美元收购,现在财务数据不再公开透明。

Lumenis公司几乎提供所有类型的医用激光器,包括可治疗70种泌尿科疾病的钬系列脉冲激光器、治疗干眼和红斑痤疮的强脉冲光(IPL)技术、治疗中耳炎外科手术的OtoLase技术、治疗皮炎和耳鼻喉疾病的点阵式二氧化碳激光器。此外,用于内镜下激光显微手术(TLM)的Lumenis AcuPulse DUO CO2激光器是早期气道癌症的一线治疗产品,与化放疗相比具有优异的治愈率。

美国Cynosure公司具有与Lumenis公司几乎完全相同的产品组合(除了突出的CO2激光产品),该公司2016年第三季度收入飙升至1.064亿美元,比2015年同期增长36%。同样,美国Cutera公司第三季度收入比2015年同期增长了31%,达到3030万美元。

单凭强劲的美容类激光器销售业绩,我们预测2017年医疗和美容激光器市场的销售额将从8.38亿美元增长到9.58亿美元,实现14.3%增长。但如果像美国LISA Laser这样的公司成功地将RevoLix激光产品整合到机器人辅助的达芬奇外科手术系统中,2017年增长率可能会更大。

医疗激光行业也发生了很多企业并购事件。2016年9月,强生公司以43亿美元收购了雅培医疗光学公司(AMO),2015年AMO公司在眼科手术、白内障手术和激光屈光手术或镭射视力矫正手术(LASIK)专业技术方面销售额达11亿美元,此收购价相当于销售额的四倍。强生通过收购企业获得了LASIK和眼睛健康专业知识的快速路径,加入了LASIK供应商的队列。

除了眼科学,其他医疗激光技术也出现了企业并购和/或销售快速增长现象:以色列耶路撒冷HIL 应用医疗公司收购了美国Nanolabz公司,使激光辅助质子治疗癌症商业化。AMETEK公司收购了Laserage技术公司,以扩大其在激光微创外科手术设备、支架和导管输送系统的制造和加工医疗领域的影响力。与去年同期相比,截至2016年9月30日的9个月期间,基于冷激光疼痛去除装置和光动力癌症破坏治疗,加拿大Theralase公司收入增加了14%。

医疗美容细分市场包括用于眼科(包括屈光手术和光凝)、外科手术、牙科、治疗、皮肤、头发和其他化妆品应用的所有激光产品。

仪器传感

激光雷达技术的公认成功和围绕它的并购浪潮是2016年仪器传感细分市场的热点事件。与此同时,基于激光的结构健康监测,在飞机、车辆、桥梁、铁路、道路和很多关键运输系统和基础设施领域的应用也越来越重要。

2016年8月,美国海军研究实验室(NRL)的科学家们使用分布反馈光纤激光 - 声发射传感器成功地检测了铆接搭接接头裂纹发出的声频。原位能力超过压电技术,可以与现有的光纤应变和温度传感系统联合或“多路复用”。

加拿大Opsens公司生产用于井下油气监测的光纤传感系统,该公司正在人体内结构健康监测。美国食品和药物管理局(FDA)批准的OptoWire II光纤传感器是一种通过测量分相流量储备(“FFR”)来诊断心脏病患者冠状动脉狭窄严重性的光导丝。该公司认为FFR销售额(从2015财年的50万美元增加到2016财年的520万美元)翻十倍增长,截至2016年8月31日止,公司年度销售总额为960万美元。

太赫兹激光仪器也正在获得商业上的认可。英国剑桥TeraView公司报道2016年销售额翻了一番,增长源于其TeraPulse太赫兹成像器和光谱仪,以及用于半导体封装检测的电光太赫兹脉冲反射测量系统(EOTPR 5000)的成功上市。太赫兹和光纤传感系统制造商美国Luna创新公司的销售额从2015年的2860万美元增长到截至2016年9月30日的9个月期间的4330万美元,源于其ODiSI系统在复合材料应变测量的需求增加。

预测2017年仪器传感细分市场的激光产品销售额为6.61亿美元,比2016年的6.08亿美元的销售额增长8.7%。虽然仪器传感部分的市场规模大约是医疗美容或科研军事领域的三分之二,但由于一些自主或智能应用(如激光雷达)需要大量传感激光器,其市场销售增长潜力巨大。

我们已经讨论了激光雷达行业中大量的并购事件,但相关的仪器行业3D激光扫描也是2016年的焦点。你可能看过PBS电视节目“时间扫描器”,在该节目中,激光雷达数据转换为3D图像。技术也适用于制造和计量应用 - 被认为有点像激光雷达对类固醇。例如,美国佛罗里达州FARO公司刚刚推出了具有高速成像(HSI)技术的激光雷达,该技术“能够组成4亿像素的图像,并且为关键特征提供高分辨率的放大功能。

截至2016年9月30日,FARO公司9个月销售额为2.333亿美元,比去年同期相比仅增长3.4%。 2016年8月,FARO收购了美国激光投射技术(LPT)公司。 FARO总裁兼首席执行官Simon Raab表示:“除了LPT领先的激光投影技术,我们相信LPT专有的成像激光摄影测量和成像激光雷达技术具有巨大的潜力,我们将集中精力利用这种潜力,建立一个具有先进3D成像能力的新型高速激光测量市场,这种技术比目前可用的激光雷达产品快数千倍...结合良好激光投影能力来引导装配,使其成为手动或自动装配和验证的完全机械化的高速协作工具”。

仪器传感包括生物医学仪器中使用的激光; 分析仪器(如光谱学); 晶片和掩模检查; 计量学 矫直机; 光学鼠标; 手势识别; 激光雷达 条形码阅读器; 和其他传感器。

娱乐显示印刷

2016年11月,比利时巴可公司公布了RGB背投显示器(2倍亮度,2倍对比度,3倍能效)与LED显示屏相比的优势,并于2016年6月宣布其旗舰激光和激光荧光投影仪在数字电影行业安装已达125套。

巴可竞争对手科视公司是日本东京USHIO集团的全资子公司,也正在激光电影设备部署力量。 2016年4月,另一家USHIO全资子公司Necsel(加利福尼亚州米尔皮塔斯)收购了PD-LD公司(新泽西州潘宁顿)。 作为一家激光投影和照明公司,Necsel在PD-LD的稳定的体积布拉格光栅(VBG)激光二极管技术中看到了商机。

除了加强其IP组合并更好地为生物仪器和生命科学客户提供服务,Necsel董事长兼首席执行官William Mackenzie表示:“此次收购还加强了我们垂直整合能力,以继续满足我们投影客户的需求并促进激光电影在全球的推广,我们很高兴联合这些公司支持我们的愿景——让激光器像灯和LED一样普及,并与我们的客户一起创造下一代的投影显示和生活科学产品”。

在印刷细分市场中,激光喷墨打印机的销售额持续增长,但由于激光二极管的价格下降,整体收入下降。然而,制造商继续寻求新的方法来在纸张和纺织品/塑料/有机印刷应用中使用激光技术。

利用超快激光器开发的计算机直接制版印刷被称为“奇迹板”,但从未达到“神奇的”效果,超短脉冲(USP)或超快速激光器应用到不同类型的印刷中。美国亚利桑那州凤凰城林肯激光技术公司市场销售总监Bill Kuypers说:“鉴于目前产品差异化趋势,对CPG(消费包装产品)和工业产品的按需在线印刷的需求已成为迫切需求。此外,价格压力迫使商家对高速打标方案越来越感兴趣,原于其不需要任何耗材,例如传统喷墨印刷所需的油墨。为此,可以在多种材质包括塑料、纸张和金属上打印的多边形扫描头搭配超短脉冲激光器的需求会大量增加”。

尽管上述应用中的激光器归结到材料加工市场的打标类别,但是这些激光打印方法在消费者市场中受到越来越多的青睐,证明了激光技术在全世界的适应性。2016年娱乐显示印刷应用类别激光器销售额再次增长至2.68亿美元,预计2017年将增长19%达到3.19亿美元,主要增加驱动力是激光电影设备安装。

娱乐显示类别还包括一些更有趣的高容量激光应用。以下是2016年一些值得注意的显示和照明相关的激光创新:Blaze Laserlights在街上投射一个自行车标志,以警告汽车驾驶者前方黑暗道路有自行车;安装有激光雷达的轻型无人机为电影制作者创造了最佳边缘照明;和激光捕鼠围墙试图吓唬威胁作物和花园的大鼠和其他害虫。

娱乐显示印刷包括用于灯光秀,游戏,数字电影,前后投影机,投影机和激光笔的激光器。 还包括用于商业印前系统和照相洗印加工的激光器,以及用于消费和商业应用的常规激光打印机。

一平编译自:http://www.laserfocusworld.com/articles/print/volume-53/issue-01/features/annual-laser-market-review-forecast-where-have-all-the-lasers-gone.html

大通激光-中国总部

电话:086-138 2331 2703 传真:0755-2694 4253

网址:www.accesslaser.cn 邮箱:access@accesslaser.cn

邮编:518100

地址:深圳市宝安区洲石路743号深业世纪工业中心C栋1101

粤ICP备08110557号-7 【网络营销服务商:Qebang企帮网络】